今年以来,大家感知最明显的就是餐饮的复苏情况远超预期。

大环境回暖之下,品牌们也开始加速扩张。其中以饮品圈为代表的细分赛道,尤为突出。

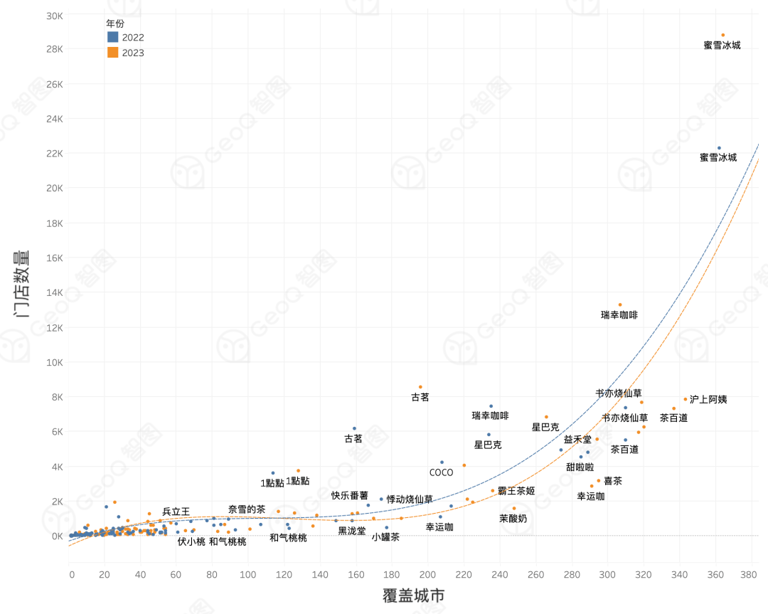

今年6月5日,随着厦门中山路旗舰店开业,瑞幸咖啡在中国市场的门店数量达到10000家,成为中国首家突破万店的连锁咖啡品牌,也成为第五个门店数量破万的本土餐饮品牌,历时不足六年。

同一赛道的库迪咖啡(COTTI COFFEE)则在后紧追不舍。成立仅一周年,其全球门店数量就达6061家,并提出2025年全球门店20000家的战略目标。

快餐餐饮品牌赛道,老牌玩家麦当劳中国提出,到2028年将在中国一线至五线城市开设超过1万家餐厅……

过去几年,餐饮连锁门店没有大规模扩张的空间,而今年得到了集中释放。整体餐饮市场温和增长的态势下,下沉市场消费者观念也逐渐发生变化,对连锁品牌接受度变高,从而也给了品牌商更大发展空间。

餐饮行业,衡量一个连锁品牌规模最直接的标准,就是门店是否过万。

整个中国内地本土餐饮市场,目前拥有万店规模的除了兰州拉面、沙县小吃等占据区域优势的品牌之外,余下的餐饮连锁品牌则有绝味鸭脖、蜜雪冰城、正新鸡排、华莱士、瑞幸咖啡5家,以及不久前刚港股上市的锅圈。

供应链是餐饮业的大后台,直接决定餐饮企业能走多久、走多远。可以说,供应链强则餐饮强。餐饮品牌走向万店时代,少不了供应链的支撑。

餐饮连锁店背靠冷链物流迎来万店时代

事实上,参考美国餐饮供应链的发展史也可以看出,餐饮连锁化是其发展的重要催化剂。可以说,餐饮行业与餐饮供应链之间是相互成就的。

那么,随着餐饮品牌进入新的竞争阶段,供应链是如何发挥自身作用的?伴随着越来越多餐饮品牌走向“万店规模”,又有哪些供应链企业可以笑到最后?

1、冷链物流:连锁餐饮的扩张密码

依靠“4元的柠檬水,7元的珍珠奶茶……”低价策略,蜜雪冰城迅速抢占大量市场,大肆扩张自己的门店。

疯狂扩张下,蜜雪冰城背后实力来自于由研发生产、仓储物流、运营管理组成的“三位一体”完整产业链。靠自建工厂、自产核心原材料、自建供应链,蜜雪冰城的品牌竞争力全面提升。

2020年,成立13年的蜜雪冰城加盟门店数量突破10000家,是当时中国新茶饮中唯一达到万店级别的品牌。

而截至目前,蜜雪冰城全国门店数量超29000家,海外门店超3000家。

也就是说,不到3年时间,蜜雪冰城实现20000+门店的极速扩张。

奥秘何在?

毋庸置疑,餐饮连锁化扩张有助于形成规模效应,但背后,餐饮供应链体系建设是一个巨大挑战。

食材安全、损耗、品质控制等都是餐饮企业的生命线。产品从采购到配送,各个环节都需要稳定、高质量的冷链物流服务。

对于突破万店规模的蜜雪冰城来说,门店数量多、增速快、需求量大、地域覆盖面广,都是供应链布局的难点。

此时的蜜雪冰城还只有温县仓、成都仓、肇庆仓、沈阳仓、乌鲁木齐仓5个一级仓,冻品配送半径较短。这样的条件下,缺货、断货情况极易发生。

2020年,蜜雪冰城正式布局冷链仓储物流。这成为其之后更快实现扩张,最关键的支撑。

期间,蜜雪冰城全国实地考察各地运配现状,筛选当地优质承运商,逐步推进冷链网络建设。据了解,蜜雪冰城仅2021年就在全国范围内开设了11个一级仓,2022年开设7个。

除了仓网搭建外,蜜雪冰城还通过冷链仓储及运输系统的运用,持续打造高效的冷链网络与仓配管理能力。

截至目前,蜜雪冰城已在全国范围内拥有26个一级仓,形成以郑州为中心的,由点到面覆盖全国的冷链运输网络。据悉,其在全国28个省(市、自治区)完成冷链100%全覆盖。

对餐饮企业来说,仓网布局与冷链建设作为供应链当中极其重要的一环,几乎是“命脉”般的存在,也是极其重要的竞争力。由此,连锁门店得以可以打破区域限制,开遍全国。

今年11月成功上市的锅圈,也是一个典型案例。

成立之初,锅圈的业务逻辑是“先建仓后开店”。即以仓库为中心,在距离消费者最近的社区中,每2000—3000户开设一家锅圈社区门店,以保证冷链仓库的快速配送。

事实上,相对普货物流来说,冷链物流是一个高投入、高成本的行业,对于基础设施、专业人才、技术含量、操作流程等的要求都很高。尤其是冷链的冷库、冷藏车等基础设施造价都很贵;同时,冷链物流运输过程中的成本消耗也非常大。

因此,冷链物流对于规模经济非常敏感。

为节约成本,餐饮企业往往把冷链运输环节外包给第三方物流企业,或者采取“自营+第三方”的混合运营模式。但像蜜雪冰城这样,探索或自建冷链物流体系的餐饮企业也有不少。

餐饮企业选择自建冷链物流体系的原因,主要有以下几个方面:

第一,国内冷链物流发展初期,社会上专业的第三方冷链物流公司能力水平尚不健全,无法满足餐饮企业需求;同时,对于一些配送地点分散,配送时间不稳定,小批量、多批次配送需求的业务,第三方物流公司也很难灵活操作。因此,一些有实力的餐饮企业会选择自建冷链物流体系,实现对物流各个环节进行有效控制,掌握整个供应链的商流、物流和信息流。

第二,由于商业链条较长,覆盖生产、销售、零售等环节,餐饮企业也多会采用自建物流体系以保证自身商业需求,并保证配送效率和冷链品质上的优势,一定程度上减少产品耗损率。

第三,货源集中,自营成本低。随着企业生产经营规模达到一定程度后,采用第三方物流企业服务日渐难以完全满足物流规模增长,自营冷链物流模式能够提供系统化的冷链运输,更有利于企业提高物流配送的服务效率和服务质量,提高市场竞争力。

第四,出于对企业商业机密的保护,一些企业无法对第三方冷链物流公司建立起信任机制,会更偏向自建冷链物流公司。

2、背靠商流的冷链物流公司“社会化”趋势明显

随着冷链物流服务水平的不断提升,不少餐饮品牌自建的冷链物流公司也渐渐走向“社会化”之路。

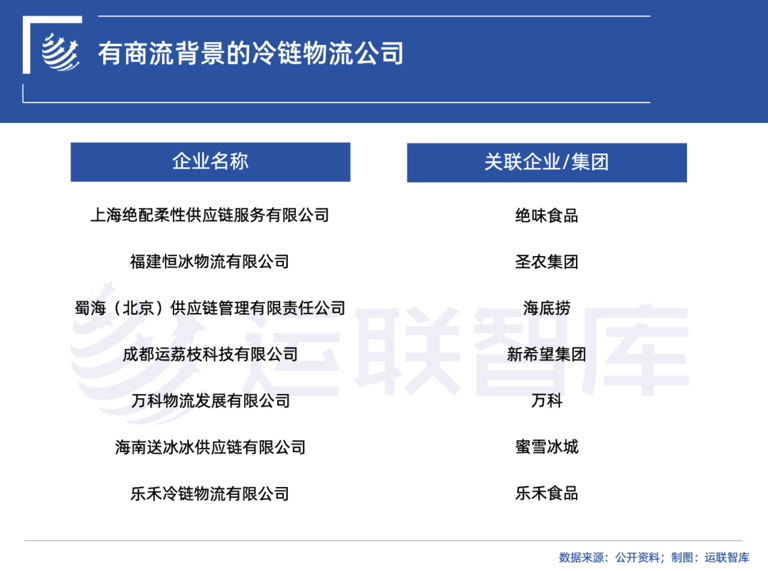

2018年,绝味食品全资控股的上海绝配柔性供应链服务有限公司(简称“绝配供应链”)成立,专注于为餐饮企业提供物流基础设施建设和数字化流通服务。

绝味食品全国16000+家门店鲜品配送网络资源,以及多年冷链流通场景的实战磨炼基础上,绝配供应链聚合社会化冷链资源,依托智慧供应链平台,搭建省、市、县、乡、镇多层级冷链配送网络,采用“共享”“共配”模式,为餐饮企业提供流通服务。

目前,绝配供应链主要有冷链运输及仓储两大服务产品;其中,城际干线网络覆盖全国四横四纵冷链主干网,拥有200+条跨省跨城城际往返线路,1000+条冷链线路,2000+辆车辆调度资源;全国范围内拥有CDC(3个)+工厂仓(21个)+DC(39个)+ FDC(72个)的多层次仓网布局覆盖。

公开信息显示,绝配供应链为各品类的头部品牌提供服务,比如卤味品牌里除绝味食品外,还有廖记棒棒鸡、盛香亭;火锅类有凑凑、呷哺呷哺;快餐类有如意菜饭、蒸浏记、汉堡王、西少爷等等。

2014年6月,海底捞旗下餐饮供应链服务企业“蜀海供应链”正式成立,为餐饮连锁企业及零售客户提供整体食材供应链解决方案服务,如净菜生产、菜品研发、中央厨房、仓储物流等。

早在2007年,蜀海供应链就从海底捞里独立出来,专门为各个门店提供整体供应链托管服务。

除满足于海底捞自身业务发展外,蜀海供应链还服务于世界最大零售集团之一的“7-11”航空配餐企业——北京航食;火锅类的热辣壹号、魏老香;中餐类的青年餐厅、九毛九、新白鹿、丰馔、西贝、胡大、群生世家;烧烤类的很久以前、麻省理工、江边城外;韩餐类的韩时烤肉等客户。

随着消费升级,餐饮企业在冷链物流体系的构建上也发生了变化。

首先,企业开始逐步重视整体供应链的打造;其次,部分已经完成自建冷链物流体系的企业,也不仅用于自我发展,而是选择将自身的冷链物流资源开放,为有需求的企业提供服务。

显而易见,餐饮企业自建冷链物流,正在向“社会化”发展。

这背后的驱动因素有很多,其中很关键的一大因素在于商流的逻辑发生了变化。

传统的流通模式下,冷链物流企业面对的都是经销商。那个阶段跑出来的冷链物流企业,都是以整车业务和纯仓储业务为主。如荣庆物流、双汇物流、河南鲜易供应链等企业,还有依托母体成长起来的快行天下等。

现在,流通渠道发生变化,原来从冻品生产基地运到冻品批发市场的食材,如预制菜、火锅肉卷、牛肉丸、虾滑等包装食品,现在直接送到了连锁餐饮门店,甚至直接送到消费者手中。

随着消费渠道越来越多元,订单分散、批量小,冷链零担企业崛起。加之餐饮连锁化率逐渐提高,显然,未来小批量、多频次的运输方式将成为主流。

而这个阶段,如瑞云冷链、华鼎供应链等以冷链零担为业务优势的冷链物流企业将拥有更大发展潜力。

眼下,对于冷链物流企业来说,既是最好的时代,也是最坏的时代。餐饮行业受到前所未有的关注,餐饮品牌们跑步进入“万店时代”,同时,支撑万店品牌竞跑的冷链物流也将步入新的竞争阶段。

基于商流背景,自营的冷链物流企业已经有了基础的资源保证;同时这类资源,也可以无差别地服务社会物流业务,提升了资源的复用率,降低了成本。

餐饮连锁店背靠冷链物流迎来万店时代

此外,基于同品类供应链体系的搭建,规模效应下,自营冷链物流企业也可以对自身供应链体系进行更系统化、智能化的升级。

未来哪一类型的冷链物流企业能更好地活下来?背靠商流的冷链物流企业,能不能起网?对此,大家怎么看?